本文作者:汪浩 领带金融学院院长(微信:aili_frankie)

转载请注明来源

7月29日,国家发展改革委、人民银行、财政部、银保监会发布关于印发《2019年降低企业杠杆率工作要点》,对降低企业杠杆率做出更明确部署。 本文下发后,经多方考证,央企国企类对去杠杆类业务的需求增加,从产品上看,主要是出表ABS、REITs、永续债类、债转股及混改等。 REITs由于涉及国有资产转让,执行层面困难重重,对国企属于难啃的业务品种。 从发行数据上也可以看出,2019年之前,除了保利、皖新传媒等国企成功发行过REITs之外,其他基本是民企来主导,比如苏宁、海航、碧桂园等。 目前来看,由于降杠杆执行力度不断加强,部分央国企也开始做工作,有“松口”的态势。 预计10月后国企REITs将迎来大爆发,同时迎来爆发的还有出表型ABS、ABN及永续债类降杠杆产品。 出表型ABS对于施工类及贸易类的央国企,是容易快速落地的产品之一,动辄几十亿的储架规模也是一个有力的“去杠杆表态”。

通过CNABS的统计,截止2019年2月底,刨除购房尾款类,累计已发行应收账款ABS金额合计2687亿元,根据已发行的项目主体性质分类如下:

上图可见,目前主要是针对的是央企客群,但我们预测未来会有很多企业资质的下沉,省级国资委应该会要求区域内省级的一些国企开启降杠杆的业务。通过筛选,已有19家国企或下属公司发行了应收账款ABS。

而央企层面,主要以中建、中交、中铁建、中国电力、国药集团、中建材等为主。

“降杠杆”金融工具一览

首先我们看下资产负债率的定义,负债率=负债/资产

因此我们需注意一个事项,就是“去负债率”不等于“去负债”,分子和分母都会影响负债率,如果净资产增加,哪怕负债不变,资产会增加,负债率一样会降低。

因此,降低负债率的方式,包含债转股、股权投资、出表ABS等等。在2018年8月发布的《2018年降低企业杠杆率工作要点》文中,主要提到了几类去杠杆率的工具:

1、债转股

推进市场化法制化债转股,鼓励更多机构参与债转股业务,随着后来的一系列政策中债转股成为市场的热名词。但由于部分机制及市场接受度的问题,落地规模占签约规模比例并不高,雷声大雨点小。因此在2019年的文件中重点提及。

2、兼并重组、股权融资文中提到,加大基于产业整合的并购重组支持力度,加强多层次资本市场间的有机联系。并购重组审核不断放出新的政策,审核节奏继续提速,产业并购成为主流;科创板献礼,注册制的试行都是加大股权融资的重要举措。 3、永续债类自武汉地铁集团2013年发行的13武汉地铁可续期债以来,我国永续债市场呈现快速增长的态势,发行金额、发行主体范围、二级市场流动性等都有较快增长,截至2017年5月10日,永续债共发行8,769.98亿元。(不含金融债)

永续类债券的最大特点是无固定期限内支付本息义务,能够计入权益科目。2019年1月,财政部发布《永续债相关会计处理的规定》,发行人可通过设置条款来将可续期债券归类为权益工具,从而降低负债率。 而由于监管部门的不同,永续债又分为永续中票、可续期公司债券及可续期企业债券三种,而监管窗口指导也明确了计入权益的条件。感兴趣的童鞋可报名本周六领带在上海举办的专题活动,点击下图报名:

4、“出表型”ABS

在多项重点文件中,有句话被频频提起:按照“真实出售、破产隔离”原则, 有序开展信贷和企业资产证券化。

“真实出售、 破产隔离”型ABS,银行间主要是信贷CLO,而交易所市场,主要有两类产品:

(1)“真卖型”类REITs

在已发行的REITs中,有些是融资为目的,有些是出于调节报表的目的,因此在产品设计中会弱化增信或降低次级持有规模,达到真实出售的目的,比如新派公寓类REITs、保利租赁类REITs等,这里不做重点介绍。

(21)“出表型”应收账款ABS

传统的融资手段,会增加负债,而出表型应收ABS,可在不增加负债的情况下获得融资,间接降低负债率。会计处理对比如下:

传统债务融资:

借:货币资金

贷:短期借款、长期借款或负债类科目

“出表型”应收账款ABS:

借:货币资金

贷:应收账款类科目

出表型ABS操作流程及要点

1、监管态度

这类业务目前好不好推呢?目前沪深交易所对于此类业务审核经验非常丰富,审核效率较高,某券商ABS资深人士表示,上交所有0反馈的案例,大致2周就出具了无异议函。

2、交易结构及基础资产

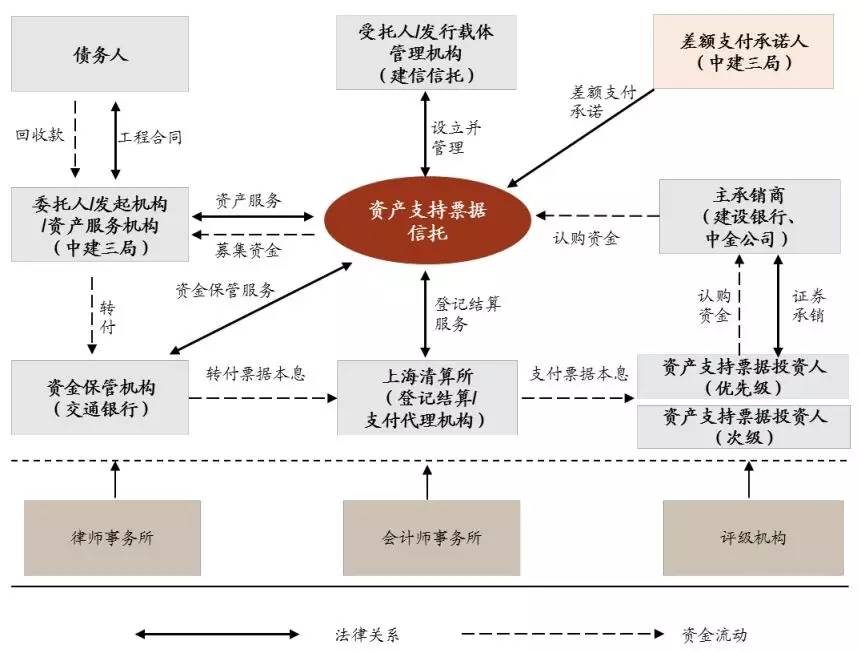

(节选自中建三局集团ABN募集说明书)

首先看下原始权益人的选择。以施工企业为例,我们挑选中建二局、三局及七局的三支ABS/ABN产品对比发现,底层基础资产为各局下属项目公司作为工程合同承包人对发包人(施工方)形成的应收账款债权。

那是否可以把多个项目公司作为联合原始权益人?基于评级及发行的问题,不太可行。实务中会让集团公司来做原始权益人,同时集团与下属项目公司签署《应收账款转让合同》,受让的方式取得应收账款债权。

因此在说明书中我们会看到这样的字样:本项目的基础资产为——依据工程合同及《应收账款转让合同》对发包人享有的应收账款。

那受让应收账款债权是否需要支付对价?过桥成本如何解决?

2017年12月,沪深交易所及报价系统发布了企业应收账款资产支持证券挂牌条件确认指南,其中第二条挂牌条件规定:应收账款系从第三方受让所得的,原始权益人应当已经支付转让对价,且转让对价应当公允。

确认指南发布后,对于比较火热的核心企业供应链ABS而言,很多结构中保理商就需要寻找过桥资金。但对于出表型应收ABS而言,集团从下属子公司受让应收账款的行为,属于同一合并范围内的应收账款购买,经与交易所沟通此类情况可以事后支付,因此一般情况下可以省去过桥的成本。

3、资金归集周期与循环购买频率

应收账款ABS确认指南第十二条对资金归集做出了规范,整体大概逻辑如下:

(1)最优,资金直接到专项计划账户

(2)次优,资金到专项监管账户

(3)没有直接进专项计划账户的,1个月内归集

(4)如果1个月比较难,且增信措施较足的,最多3个月归集

目前实操中,变更合同账号直接到专项计划账户比较难以操作,而1个月内归集,对于资产服务机构而言工作量过大,因此采用3个月的回收期比较常见。

另一方面,一般资产期限与产品期限会存在差异,为了实现更大规模的资产盘活,一般会采用循环购买的结构。

那循环购买周期与资产归集周期是否需保持一致?是否循环购买的周期是否也设置3个月比较好?

在目前已发行的这类产品中,有采用循环购买结构,有采用储架发行结构,也有两种结构都采用的,就是“循环+储架”结构。

对于采用“循环+储架”结构的产品而言,就面临三个时间的问题:资金归集周期 vs 循环购买周期 vs 储架发行周期

3个月资金归集这个是交易所要求最长的时间了,这个变不了。循环购买的周期并没有明确的时间要求,储架发行的无异议函有时间要求。

《上海证券交易所资产支持证券化业务问答(一)》中提到,资产支持证券采取分期发行方式的,无异议函自出具之日起24个月内有效,管理人应当自无异议函出具之日起12个月内完成首期发行。

储架发行拿一次函也不易,2年内尽量多发几次,也对得起自己。因此,发行人可以考虑尽量拉长一下循环购买的周期,以减少操作难度及工作量。

如果循环购买周期也是3个月,同期还有储架的产品在发行,那对原始权益人的基础资产再生能力及归集能力就提出了挑战,是否有足够的资产可以用来发行呢。

建议各位根据底层资产的回款情况综及资金积压情况综合设计,从目前已发行的“循环+储架”结构产品来看,也有采用6个月循环购买周期的。

4、是否出表认定

对于出表的认定,是这类产品操作的难点也是重心。

通常情况下,从具体指标来看,应收账款ABS出表需满足下列要求:

(1)次级证券不超过发行规模的5%

(2)发行人自持次级部分不超过30%

(3)不垫付,可采用流动性支持短期垫付并支付利息

(4)不延迟,资金归集不超过90天,归集至专项计划账户

(5)风险转移程度一般达到90%以上完全出表,低于90%根据会计师要求判断继续涉入程度。

先聊这么多。祝大家手里的项目都能成功发行,平安退出。

- 还没有人评论,欢迎说说您的想法!