本文作者:汪浩 领带金融学院院长(微信:aili_frankie)

转载请注明来源

万亿级?一万个小目标?国内ABS市场截止2018年底累计发行金额才5万亿,ABS小伙伴们为了优质资产挤破头,哪里还有未开垦的处女地啊?

其实“央企国企降杠杆、降两金”,就是万亿级的待开拓市场。

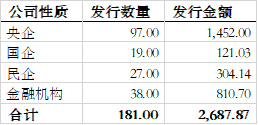

通过CNABS的统计,截止2019年2月底,刨除购房尾款类,累计已发行应收账款ABS金额合计2687亿元,根据已发行的项目主体性质分类如下:

上图可见,目前主要是针对的是央企客群,但我们预测未来会有很多企业资质的下沉,省级国资委应该会要求区域内省级的一些国企开启降杠杆的业务。通过筛选,已有19家国企或下属公司发行了应收账款ABS。

而央企层面,主要以中建、中交、中铁建、中国电力、国药集团、中建材等为主。

(如需查看完整发行清单请在后台回复 出表ABS )

1

什么是“降杠杆、降两金”

对于国企央企而言,“两金”主要指应收账款和存货。

随着国企央企的业务扩张与持续发展,“两金”占资产比重不断攀升,应收账款周转率、存货周转率持续降低,负债率持续攀升,已逐渐成为影响企业长期稳定发展的重要问题。自2016年以来,央企国企降“两金”、降杠杆多次上热搜,已成为行业热词。

1、相关政策梳理(涉及具体数据要求的)

(1)2018年1月,国新办新闻发布会

要点:国务院国资委总会计师沈莹表示,2017年末中央企业平均资产负债率为66.3%,同比下降0.4个百分点,明确到2020年前中央企业的平均资产负债率要再下降2个百分点。

(2)2018年9月,国务院发布《关于加强国有企业资产负债约束的指导意见》

要点:推动国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右。

两个文件我们对比可以发现,主体要求从央企扩充到了国企,也就是说,包含央企在内的所有国有企业到2020年年末,需降低2%左右的负债率,即从2017年末的66.3%降低到64.3%。

2、2%意味着多少规模?

2017年9月28日,国务院国资委主任肖亚庆28日在国新办发布会上表示,截至2016年底,中央企业资产总额达到50.5万亿元;

2018年1月17日,国务院国资委总会计师沈莹发布会中提到,2017年,中央企业资产总额达到54.5万亿元;

两个数字一对比,2016-2017年央企资产总额增长率为7.9%,假设以7%的年增长率保守估计,到2020年底,央企资产总额会达到66.76万亿元。

加权平均粗略匡算一下,2%的比例,央企(不含金融企业)大概有1-1.2万亿的负债腾挪空间。

那加上地方国企呢?

根据国务院发布的《2017年度国有资产管理情况的综合报告》中显示,2017年,汇总中央和地方情况,全国国有企业(不含金融企业)资产总额183.5万亿元,负债总额118.5万亿元;国有金融企业资产总额241.0万亿元,负债总额217.3万亿元。

假设不计算国有金融企业,央企国企若在2020年底前降低2%的负债率,大概有2-3万亿元的腾挪空间,而仅计算金融资产,预计有4-5万亿。

累计加起来,至2020年底,降杠杆的任务指标对应的规模大约在6-8万亿这个区间。

艾玛,这个重要信息不让你的领导看见,不然要逼你干活了!

2

为什么ABS可以“降杠杆”

首先我们看下资产负债率的定义,负债率=负债/资产

因此我们需注意一个事项,就是“去负债率”不等于“去负债”,分子和分母都会影响负债率,如果净资产增加,哪怕负债不变,资产会增加,负债率一样会降低。

因此,降低负债率的方式,包含债转股、股权投资、出表ABS等等。在2018年8月发布的《2018年降低企业杠杆率工作要点》文中,主要提到了几类去杠杆率的工具:

1、债转股

推进市场化法制化债转股,鼓励更多机构参与债转股业务,随着后来的一系列政策中债转股成为市场的热名词。但由于部分机制及市场接受度的问题,落地规模占签约规模比例并不高,雷声大雨点小。

2、兼并重组、股权融资

文中提到,加大基于产业整合的并购重组支持力度,加强多层次资本市场间的有机联系。近期,并购重组审核不断放出新的政策,审核节奏继续提速,产业并购成为主流。

2018年10月并购重组迎来“松绑”,证监会发布了7项问答或者修订政策文件,涉及有调价机制、经营性资产认定、小额快速审核、配套募集资金、被否IPO企业借壳间隔期等。2018四季度审核家数出现数倍增长,10-12月分别审核20单、17单、23单。

3、“出表型”ABS

在多项重点文件中,有句话被频频提起:按照“真实出售、破产隔离”原则, 有序开展信贷和企业资产证券化。

“真实出售、 破产隔离”型ABS,银行间主要是信贷CLO,而交易所市场,主要有两类产品:

(1)“出表型”应收账款ABS

传统的融资手段,会增加负债,而出表型应收ABS,可在不增加负债的情况下获得融资,间接降低负债率。会计处理对比如下:

传统债务融资:

借:货币资金

贷:短期借款、长期借款或负债类科目

“出表型”应收账款ABS:

借:货币资金

贷:应收账款类科目

(2)“真卖型”类REITs

在已发行的REITs中,有些是融资为目的,有些是出于调节报表的目的,因此在产品设计中会弱化增信或降低次级持有规模,达到真实出售的目的,比如新派公寓类REITs、保利租赁类REITs等,在这里不做重点介绍

3

出表型ABS操作流程及要点

1、监管态度

这类业务目前好不好推呢?目前沪深交易所对于此类业务审核经验非常丰富,审核效率较高,某券商ABS资深人士表示,上交所有0反馈的案例,大致2周就出具了无异议函。

2、交易结构及基础资产

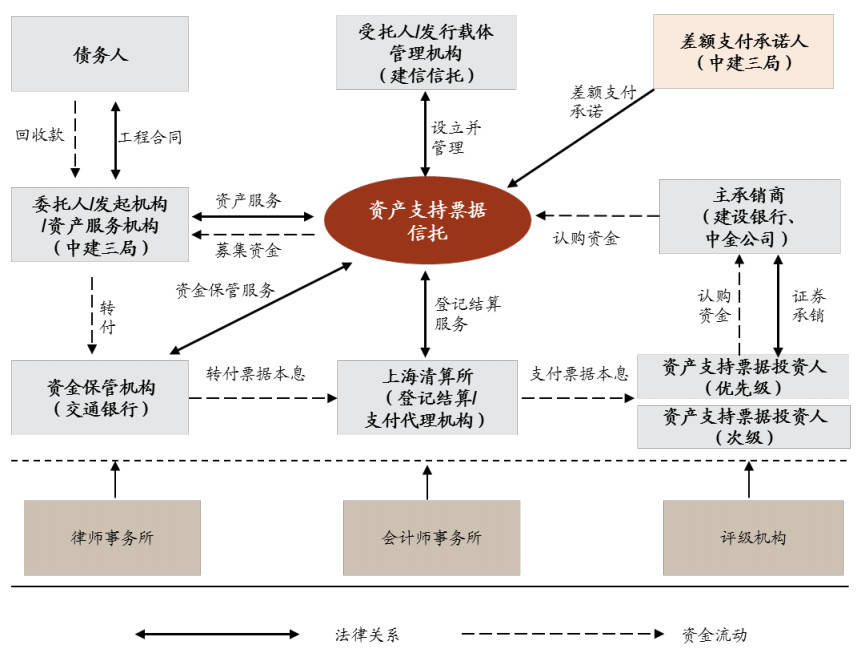

(节选自中建三局集团ABN募集说明书)

首先看下原始权益人的选择。以施工企业为例,我们挑选中建二局、三局及七局的三支ABS/ABN产品对比发现,底层基础资产为各局下属项目公司作为工程合同承包人对发包人(施工方)形成的应收账款债权。

那是否可以把多个项目公司作为联合原始权益人?基于评级及发行的问题,不太可行。实务中会让集团公司来做原始权益人,同时集团与下属项目公司签署《应收账款转让合同》,受让的方式取得应收账款债权。

因此在说明书中我们会看到这样的字样:本项目的基础资产为……依据工

程合同及《应收账款转让合同》对发包人享有的应收账款。

那受让应收账款债权是否需要支付对价?过桥成本如何解决?

2017年12月,沪深交易所及报价系统发布了企业应收账款资产支持证券挂牌条件确认指南,其中第二条挂牌条件规定:应收账款系从第三方受让所得的,原始权益人应当已经支付转让对价,且转让对价应当公允。

确认指南发布后,对于比较火热的核心企业供应链ABS而言,很多结构中保理商就需要寻找过桥资金。但对于出表型应收ABS而言,集团从下属子公司受让应收账款的行为,属于同一合并范围内的应收账款购买,经与交易所沟通此类情况可以事后支付,因此一般情况下可以省去过桥的成本。

3、资金归集周期与循环购买频率

应收账款ABS确认指南第十二条对资金归集做出了规范,整体大概逻辑如下:

(1)最优,资金直接到专项计划账户

(2)次优,资金到专项监管账户

(3)没有直接进专项计划账户的,1个月内归集

(4)如果1个月比较难,且增信措施较足的,最多3个月归集

目前实操中,变更合同账号直接到专项计划账户比较难以操作,而1个月内归集,对于资产服务机构而言工作量过大,因此采用3个月的回收期比较常见。

另一方面,一般资产期限与产品期限会存在差异,为了实现更大规模的资产盘活,一般会采用循环购买的结构。

那循环购买周期与资产归集周期是否需保持一致?是否循环购买的周期是否也设置3个月比较好?

在目前已发行的这类产品中,有采用循环购买结构,有采用储架发行结构,也有两种结构都采用的,就是“循环+储架”结构。

对于采用“循环+储架”结构的产品而言,就面临三个时间的问题:资金归集周期 vs 循环购买周期 vs 储架发行周期

3个月资金归集这个是交易所要求最长的时间了,这个变不了。循环购买的周期并没有明确的时间要求,储架发行的无异议函有时间要求。

《上海证券交易所资产支持证券化业务问答(一)》中提到,资产支持证券采取分期发行方式的,无异议函自出具之日起24个月内有效,管理人应当自无异议函出具之日起12个月内完成首期发行。

储架发行拿一次函也不易,2年内尽量多发几次,也对得起自己。因此,发行人可以考虑尽量拉长一下循环购买的周期,以减少操作难度及工作量。

如果循环购买周期也是3个月,同期还有储架的产品在发行,那对原始权益人的基础资产再生能力及归集能力就提出了挑战,是否有足够的资产可以用来发行呢。

建议各位根据底层资产的回款情况综及资金积压情况综合设计,从目前已发行的“循环+储架”结构产品来看,也有采用6个月循环购买周期的。

4、是否出表认定

对于出表的认定,是这类产品操作的难点也是重心。相关的判断流程可参考之前发过的文章:5000字解读ABS出表分析逻辑。

通常情况下,从具体指标来看,应收账款ABS出表需满足下列要求:

(1)次级证券不超过发行规模的5%

(2)发行人自持次级部分不超过30%

(3)不垫付,可采用流动性支持短期垫付并支付利息

(4)不延迟,资金归集不超过90天,归集至专项计划账户

(5)风险转移程度一般达到90%以上完全出表,低于90%根据会计师要求判断继续涉入程度。

先聊这么多。祝大家手里的项目都能成功发行,平安退出。

8月17日,我们在上海举办《央国企出表ABS产品设计及可续期公司债、永续中票实务要点》,欢迎大家预约席位。

扫码报名

- 还没有人评论,欢迎说说您的想法!